Tucker Carlson entrevistou o renomado economista Richard Werner sobre o império financeiro corrupto que governa nossas vidas. Os Bancos Centrais, a CIA e os especuladores de guerras por trás do maior esquema de lavagem de dinheiro do mundo. Uma investigação chocante sobre a verdade obscura da criação de dinheiro, guerras sem fim e o poder oculto da elite bancária e sua máquina projetada para esmagar a classe média, fabricar crises e concentrar o poder nas mãos de poucos.

A última exposição de Carlson mira diretamente nesse cartel, expondo a realidade mais assustadora do nosso sistema financeiro: os bancos criam dinheiro do nada, manipulam economias, começam guerras e destroem a liberdade, e eles fazem isso há séculos.

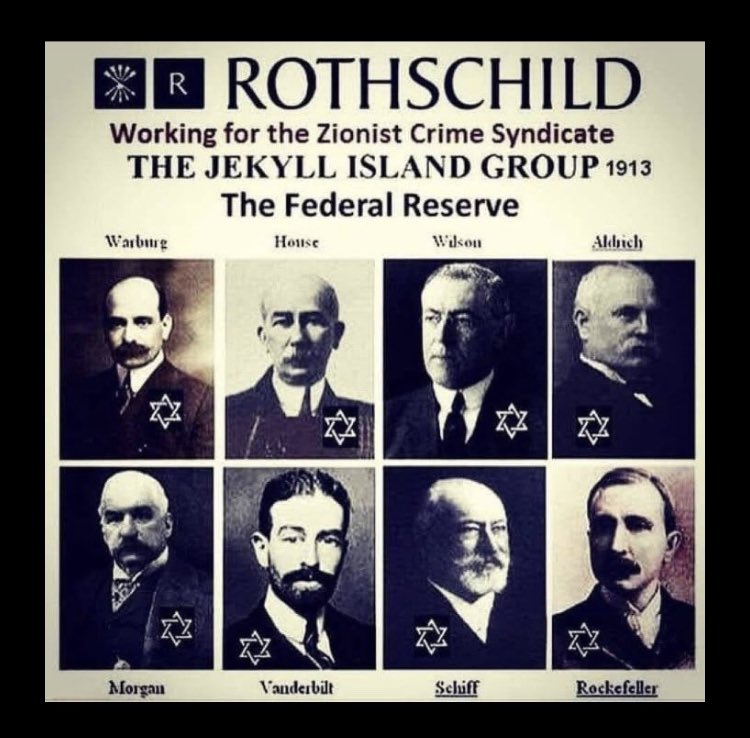

A Primeira Guerra Mundial começou logo depois que John Davison Rockefeller fez seu fantoche, o presidente Woodrow Wilson, assinar o Federal Reserve Act, que criou o Federal Reserve Bank (Fed) em 1913, que é de propriedade privada dos Rockefeller e outros banqueiros europeus que são agentes dos Rothschild, Coroa Britânica e Vaticano. A família Rockefeller lidera a facção Illuminati nos Estados Unidos e controlam há muito tempo os dois principais partidos políticos.

“Dê-me o controle do dinheiro de uma nação e eu não me importo quem faça suas leis.” – Mayer Amschel Rothschild

As famílias bancárias que controlam o FED

O maior golpe da Terra é aquele onde um pequeno grupo de indivíduos simplesmente criam dinheiro do nada, o emprestam para inúmeras pessoas e depois cobram altos juros. Isso basicamente é o Sistema Fiat que é magia monetária babilônica. Como eles criam dinheiro do nada, podem comprar o mundo todo. Essas elites financeiras são donas dos três maiores fundos de investimento, State Street, Vanguard e BlackRock, que controlam as maiores empresas do mundo, e detém 82% da riqueza mundial.

O segredo sujo da criação de dinheiro

Um livro bombástico chamado Príncipes do Iene abalou tanto o Japão que vendeu mais que Harry Potter, apesar de nunca ter sido publicado em inglês. Porquê? Por que desfez a narrativa oficial sobre dinheiro e bancos. O autor passou anos investigando os “mistérios” econômicos do Japão que os economistas tradicionais não conseguiam explicar:

- Bancos criam dinheiro do nada: Cada vez que um banco comercial emite um empréstimo, ele literalmente cria dinheiro novo. Isso não é política governamental, são instituições privadas imprimindo riqueza do nada e cobrando altos juros sobre o dinheiro criado do nada que eles emprestam as pessoas e empresas.

- Bancos Centrais manipulam economias: O Banco do Japão, sob controle dos Rothschild, criou intencionalmente uma enorme bolha de ativos na década de 1980 e a estourou na década de 1990 para destruir a ascensão do Japão. Isso não foi um acidente, foi uma guerra financeira.

- Mentiras macroeconômicas: Todas as teorias tradicionais ignoram o papel dos bancos na criação de dinheiro. É por isso que nenhum economista previu o colapso do Japão, ou a crise de 2008.

Por mais de um século, as elites deliberadamente enterraram essa verdade. Elas deixaram você acreditar que os governos controlam a oferta de moeda, que as taxas de juros movimentam as economias e que os mercados são “naturais”. É uma mentira criada para esconder o maior golpe da história : os bancos comandam tudo. O sistema Fiat e a magia monetária babilônica foram criados para escravizar a humanidade.

Os bancos centrais são bancos privados criados ilegalmente e que pertencem as famílias aristocratas da Nobreza Negra (a realeza europeia dona do Vaticano) que usam como fachada a família bancária Rothschild.

Bancos, guerra e ciclos intermináveis de expansão e recessão

Os bancos não apenas criam dinheiro. Eles o transformam em arma.

- Inflação de ativos: 85% do crédito bancário no Reino Unido é destinado à compra de ativos, elevando os preços dos imóveis às alturas e impedindo gerações inteiras de adquirirem imóveis próprios. O mesmo acontece nos EUA e outros países.

- Financiando guerras: Guerras são esquemas financiados por bancos. O dinheiro para construir bombas e matar milhões não é financiado por impostos, é criado do nada pelo sistema bancário.

- Explosão e retração: Os bancos emprestam livremente para especulação, inflam bolhas e, em seguida, quebram a economia. Quem sai perdendo? A classe média, as pequenas empresas e as comunidades rurais.

- Destruindo pequenos bancos: Milhares de bancos locais foram destruídos durante a Grande Depressão de 1929 devido às políticas do Federal Reserve, deixando comunidades desamparadas e consolidando o poder dos megabancos.

Toda crise é arquitetada. Toda recessão é planejada. Todas as guerras são guerras dos banqueiros. Os bancos não são vítimas das forças do mercado, eles são os arquitetos da destruição.

O Fed, a CIA e a guerra econômica

A investigação de Tucker Carlson revela a aliança profana entre os donos do dinheiro e os governos paralelos:

- Colapso do Japão: Os EUA, por meio de pressão sobre o Banco do Japão, forçaram “reformas” estruturais que prejudicaram o poder global do Japão.

- Golpes do FMI/Banco Mundial: países em desenvolvimento recebem empréstimos criados do nada, presos em ciclos de dívida que canalizam sua riqueza de volta para as elites maçônicas ocidentais.

- Manipulação secreta: agências “maçônicas” de inteligência usam crises financeiras como ferramentas de mudança de regime e controle geopolítico.

- Fed ligado à CIA: O Federal Reserve historicamente tem colaborado na engenharia de condições econômicas para se adequar a agendas políticas, desde períodos de expansão durante a guerra até crises no pós-guerra.

Não se trata apenas de economia. É guerra econômica — armas silenciosas para guerras silenciosas.

O economista de renome mundial Richard Werner fala sobre de onde vem o dinheiro: os bancos simplesmente o criam do nada e mantêm uma pilha para si próprios. Werner expõe os males do Fed e a ligação entre o setor bancário, as guerras e a CIA.

A história oculta da fraude financeira

O golpe financeiro começou há séculos:

- Os ourives na Inglaterra começaram a emitir recibos de ouro que eles realmente não tinham, criando dinheiro falso para obter lucro.

- Emprestar com juros já foi ilegal, então os bancos desenvolveram truques e isenções legais para contornar as leis.

- A contabilidade de partidas dobradas foi criada para mascarar o fato de que empréstimos criam dinheiro do nada.

- Os bancos centrais foram criados como “bancos de bancos”, monopólios privados sancionados pelos governos para lucro e controle.

O sistema moderno nada mais é do que uma continuação sofisticada dessa fraude. Os bancos não emprestam seus depósitos — eles tomam seu dinheiro como responsabilidade deles e criam dinheiro novo para terceiros. Isso é falsificação legal em escala global.

Como os bancos criam dinheiro do nada – Reserva fracionária – FED.

PDF sobre a Criação de dinheiro na economia moderna.

Os CBDCs e o Controle Totalitário

As Moedas Digitais de Banco Central (CBDCs) são o próximo passo neste plano:

- Dinheiro programável: os governos decidirão onde, quando e como você pode gastar seu próprio dinheiro.

- Vigilância total: cada transação rastreada, cada compra aprovada ou negada.

- Economia do Kill Switch: se você desobedecer as “autoridades”, seus fundos podem ser bloqueados ou desaparecer com um toque de tecla.

- Fim dos bancos locais: as moedas digitais destruirão as pequenas redes bancárias, entregando o poder máximo às elites maçônicas globalistas não eleitas.

Este seria o futuro da humanidade segundo a vontade da Cabala Illuminati, mas o presidente Trump atrapalhou seus planos quando proibiu o Federal Reserve de criar o dólar digital CBDC.

O Plano Globalista é Instalar uma Moeda Digital de Banco Central

• Richard Werner analisa as implicações das Moedas Digitais de Banco Central (CBDCs), enquadrando-as como uma ferramenta de centralização e controle, em vez de mero avanço tecnológico.

• As CBDCs são apresentadas como uma atualização digital moderna para sistemas de dinheiro obsoletos. Werner argumenta que o dinheiro digital (por exemplo, a moeda digital bancária ou BDC) já existe há décadas e funciona bem. O aspecto “digital” não é a inovação; é uma distração.

• A principal mudança é o “C” em CBDC — bancos centrais abrindo contas diretamente para o público em geral, ignorando os bancos comerciais. Isso quebra o “contrato” tradicional em que os bancos centrais apoiam, mas não substituem, os bancos privados.

• Crises Bancárias Planejadas: Os bancos centrais podem DESENCADEAR uma crise (por exemplo, por meio de políticas como as observadas com o colapso do Silicon Valley Bank), causando uma corrida aos depósitos. Com as CBDCs disponíveis, os fundos fluiriam para os bancos centrais, levando ao colapso de todo o sistema bancário comercial.

• Werner contrasta isso com a transição da China de um sistema bancário único (sob Mao) para milhares de pequenos bancos locais, que impulsionaram décadas de crescimento de dois dígitos e redução da pobreza. As CBDCs retornariam ao “monobanco” centralizado, sufocando a inovação e a prosperidade.

• As CBDCs não são dinheiro real, mas “dinheiro potencial”. Os gastos poderiam ser restringidos por meio de programação, aplicando regras sobre:

– Pegadas de carbono (por exemplo, limitando compras se as cotas forem excedidas).

– Localização (por exemplo, fora das “cidades de 15 minutos”).

– Comportamento (por exemplo, criticar autoridades).

A realidade assustadora é que os banqueiros centrais declararam abertamente que podem “escrever as regras” e usar a tecnologia para aplicá-las, permitindo conformidade e vigilância instantâneas. Os bancos centrais, já irresponsáveis (por exemplo, sem auditorias, sem demissões por falhas como o descumprimento das metas de inflação), ganhariam controle absoluto, levando à corrupção e ao abuso.

🔴 Qual é a solução?

Descentralizar o sistema bancário com mais bancos pequenos, locais e estaduais para apoiar o crescimento de pequenas empresas e da classe média. Ele insta a oposição às CBDCs para preservar a liberdade e impedir uma mudança para o planejamento central.

🔴 BONS SINAIS…

– Ordem Executiva 14067 de Joe Biden (criando as CBDCs): Assinada em 9 de março de 2022.

– Revogação da Ordem Executiva 14067 por Trump em 23 de janeiro de 2025. A Ordem Executiva de Trump proibiu as CBDCs (mesma ordem da revogação). Esta EO proibiu a criação, emissão ou promoção de uma Moeda Digital de Banco Central (CBDC) nos Estados Unidos.

Very important topic..

🚨 The Globalist Plan is to Install a Central Bank Digital Currency within the Next 10 Years

• Richard Werner delves into the implications of Central Bank Digital Currencies (CBDCs), framing them as a tool for centralization and control rather than mere… pic.twitter.com/K9bw1GTe2U

— MJTruthUltra (@MJTruthUltra) July 29, 2025

O presidente Trump assinou uma ordem executiva proibindo as Moedas Digitais (CBDCs) do Banco Central.

A ordem executiva de Trump proíbe as agências de estabelecer, emitir ou promover moedas digitais do banco central e orienta outras agências e departamentos federais a fornecer ao grupo recomendações sobre regulamentações de ativos digitais que devem ser rescindidas ou modificadas.

Intitulado “Fortalecendo a Liderança Americana em Tecnologia Financeira Digital”, o amplo EO diz explicitamente que os CBDCs “ameaçam a estabilidade do sistema financeiro, a privacidade individual e a soberania dos Estados Unidos.” Além disso, o despacho define os CBDC como “uma forma de dinheiro digital ou valor monetário, denominado na unidade de conta nacional, que é um passivo direto do banco central.”

🚨🚨 HUGE

Trump signs EO banning CBDC and rescinding Biden EO 14067.

Fighting 🇺🇸 Back 🇺🇸 Works 🇺🇸

So much winning.

pic.twitter.com/Ly6U10VdEa— Resist CBDC (@Resist_CBDC) January 23, 2025

NO DOOMING. Fighting back works. 💪

Trump issues EO banning CBDC.

” … prohibiting the establishment, issuance, circulation, and use of a CBDC within the jurisdiction of the United States.”

“Revocation of Executive Order 14067”

Link:https://t.co/9CK2V0jrGI pic.twitter.com/eNKleMiy4H

— Resist CBDC (@Resist_CBDC) January 23, 2025

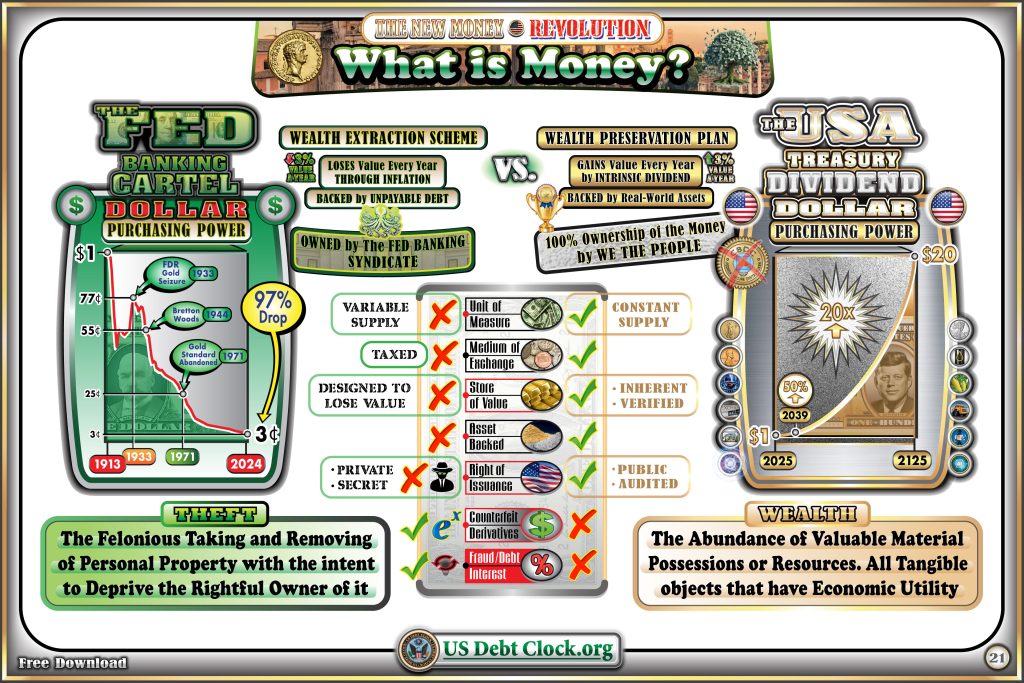

O dólar não é apenas uma moeda fiduciária, é um feitiço. Uma bateria simbólica envolta em iconografia maçônica, impresso pelas mãos privadas do Federal Reserve, garantido por dívida pública e lastreado apenas por crença. Nunca foi apenas uma nota, foi um acordo.

O governo Trump está implementando gradualmente de uma nova moeda emitida diretamente pelo Tesouro dos EUA: o Dólar de Dividendos do Tesouro. Ao contrário da Nota do Federal Reserve (Fed), que é criada a partir de dívida e distribuída por bancos comerciais, essa nova unidade monetária será lastreada em ativos reais, regida por auditoria pública e projetada para servir, e não explorar, o povo.

O Dólar de Dividendos do Tesouro é uma rejeição direta à vigilância centralizada e ao controle programável que as CBDCs representam. As CBDCs são projetadas para rastrear, restringir e expirar. São ferramentas de tirania disfarçadas de conveniência. O Dólar do Tesouro, por outro lado, está enraizado na liberdade, na privacidade e no dinheiro constitucional. Ele existe fora do Federal Reserve, fora do FMI e fora da influência do Banco Mundial.

Leia mais:

A operação por trás da visita de Trump ao Fed

A saída: descentralização ou tirania

A mensagem de Carlson é clara: liberdade econômica é impossível sem liberdade monetária. A única maneira de combater isso é:

- Acabar com o cartel dos bancos centrais.

- Restaurar pequenos bancos comunitários que emprestam dinheiro a empresas, não a especuladores bilionários.

- Expor a verdade sobre a criação de dinheiro em cada sala de aula, em cada redação, em cada fórum público.

- Exijir transparência e responsabilização de instituições que operam em segredo há mais de um século.

A democracia não pode sobreviver quando banqueiros não eleitos controlam o dinheiro, cada empréstimo, cada guerra, cada expansão, cada crise.

Uma história do dinheiro e do setor bancário

O papel-moeda como o conhecemos só surgiu por volta do século XI na China, sob a dinastia Song, quando um grupo de comerciantes na província de Sichuan adaptou o conceito de dinheiro de papel e começou a emitir os seus próprios notas conhecidas como “jiaozi” que poderia ser trocado entre indivíduos, por moedas de bronze ou para comprar bens e serviços.

O surgimento do verdadeiro papel-moeda é parcialmente creditado por desencadear um rápido crescimento económico na China. Após a invasão mongol da China, Kublai Khan criou seu próprio novo tipo de papel-moeda e removeu sua ligação com as moedas de bronze que existiam anteriormente com os jiaozi. Não era mais possível resgatar o papel-moeda por moedas de bronze. Como resultado, as notas foram impressas livremente pelo Governo. Embora isto inicialmente tenha causado picos de inflação, os preços acabaram por estabilizar e a economia avançou.

Leia mais: O neto de Genghis Khan introduziu o papel-moeda e inadvertidamente afundou o Império Mongol

Quando Marco Polo chegou à China observou as notas em uso, comentando que “todos os tomam prontamente, pois onde quer que uma pessoa possa percorrer os domínios do grande Khan, ela encontrará esses pedaços de papel atuais e será capaz de realizar todas as vendas e compras de mercadorias por meio deles, tão bem quanto se fossem moedas de ouro puro”. Este novo dinheiro funcionou puramente por que o Khan disse às pessoas que era dinheiro e as pessoas acreditaram nele.

Em contraste com o dinheiro representativo utilizado anteriormente, este novo tipo de dinheiro, o dinheiro fiduciário, derivava simplesmente do fato de todos confiarem que poderia ser usado como dinheiro. Embora o setor bancário existisse na Europa desde o período renascentista da Itália, o sistema bancário fracionário contemporâneo nasceu quando os banqueiros ourives de Londres adotaram a mesma noção de inovação do dinheiro de papel chinês e gradualmente a levaram um passo adiante.

Os ourives tinham cofres privados nos quais os clientes podiam armazenar seu ouro com segurança mediante o pagamento de uma taxa. Os proprietários que trancaram seu ouro receberam um recibo em papel para reivindicar sua propriedade do ativo que haviam guardado para custódia. Resumindo uma longa história, em algum momento os ourives perceberam que, desde que aqueles que armazenassem seu ouro com eles não o reivindicassem, poderiam tecnicamente distribuir outro recibo de papel do mesmo ouro a um novo cliente sem lhes dar nenhum ouro.

No entanto, nesta nova troca, os clientes, em vez disso, forneceriam ao banco seu compromisso de que devolveriam a quantidade equivalente de ouro devida com juros em algum momento no futuro. Através desta nova inovação, havia agora mais papel em circulação do que ouro resgatável por ele. Assim nasceu o sistema bancário de reservas fracionárias e, como consequência, os londrinos tiveram que se familiarizar com as corridas aos bancos.

Dito isto, o sistema tinha, no entanto, os seus méritos: mais dinheiro em circulação significava mais comércio e atividade económica. Para garantir que os bancos não emitissem muito mais dinheiro do que detinham em ouro, foram instituídas leis exigindo que os banqueiros mantivessem uma quantidade mínima de ouro nos seus cofres contra papel emitido (reservas de liquidez). Para fazer cumprir isto de forma estrita, foram impostas penas de prisão aos banqueiros que faliram.

Em meados do século XVII, os ourives administravam o sistema bancário de Londres e acabaram emprestando notas de papel ao Rei Carlos II, que travava uma custosa terceira guerra anglo-holandesa. Em algum momento, os juros dos empréstimos do Rei venceram e, incapaz de pagar, a Grande Parada do Tesouro foi decretada em 1672. Banqueiros faliram em massa e a confiança no dinheiro — tão fundamental para o sucesso do dinheiro fiduciário do Khan na China — desapareceu completamente dos recibos de papel de Londres.

Dois reis, uma guerra civil e uma derrota esmagadora para a França mais tarde, as finanças públicas da Inglaterra estavam em frangalhos. Para resolver o problema, o Banco da Inglaterra foi criado pelo Parlamento em 1694. O banco propôs levantar £1,2 milhão emitindo ações para qualquer um que investisse, garantindo os fundos de 1.268 assinantes em duas semanas no verão de 1694. Os investidores variavam em tamanho: Guilherme III e Maria II investiram cada um £10 mil e são acompanhados nos documentos de fundação por uma certa Judith Shirley que investiu £75.

Um empréstimo na forma de notas de papel resgatáveis no Banco da Inglaterra por ouro foi então estendido a Guilherme III (a uma taxa de juros de 8%) para que ele pudesse reconstruir sua frota. Entretanto, de acordo com a Declaração de Direitos Inglesa de 1688, a autoridade fiscal agora residia no Parlamento e, desta vez, o rei não poderia deixar de pagar seu empréstimo.

Essas notas de papel se espalharam pela economia e, com o tempo, o Banco da Inglaterra aplicou o manual de operações bancárias fracionadas dos ourives, emitindo mais papel do que havia ouro nos cofres. No entanto, com a confiança de que as notas de papel poderiam ser trocadas por ouro e de que o governo não decepcionaria o povo como Carlos II fez, o sistema funcionou com eficiência.

A Remoção do Padrão Ouro

Até então, o Banco de Inglaterra operava com o padrão-ouro, o que significa que o valor das notas de papel emitidas pelo banco derivava do ouro pelo qual podiam ser resgatadas. Na verdade, todas as principais economias do mundo, incluindo a relativamente jovem dos Estados Unidos, adoptaram sob o mesmo sistema no final do século XIX. Na Grã-Bretanha, uma onça troy de ouro era resgatável por £3,90, enquanto nos EUA, uma onça de ouro poderia ser resgatada por US$ 20,67. Este padrão comum simplificou enormemente o comércio global e eliminou todos os tipos de atritos no comércio internacional.

Por exemplo, na altura, através da equivalência em ouro, a taxa cambial foi fixada numa constante de 4,83 USD/GBP. Embora isso tenha funcionado por algum tempo, à medida que a economia global crescia, a demanda global por ouro cresceu mais rápido do que poderia ser escavada do chão. Com efeito, o valor do ouro cresceu. Com a libra — ou o dólar — ganhando uma determinada quantidade de ouro do banco, as notas que circulavam na economia valiam mais. Isso, por sua vez, significava que os preços de tudo o que estava sendo comprado com as notas tinham que cair.

Alguns argumentaram que isto não deveria, na realidade, constituir um problema por que todos os preços cairiam (incluindo os salários das pessoas), levando a uma situação em que todos os preços relativos permaneceriam os mesmos. No entanto, essa hipótese não considerou o impacto do aumento dos preços do ouro sobre os empréstimos: para os devedores, as quedas nos preços tiveram um efeito terrível, pois o reembolso dos empréstimos exigiria um aumento equivalente em sua capacidade de gerar dinheiro (por exemplo, através dos seus salários ou da venda de bens).

Por outro lado, para os credores, de repente, as suas contas a receber permitir-lhes-iam comprar mais bens e serviços. Os preços continuaram a cair nas décadas seguintes, mas atingiram um ponto de viragem na década de 1930: os EUA tinham entrado na grande depressão e, para imprimir mais dinheiro para travar a queda em espiral dos preços, o vínculo anterior com o ouro foi efetivamente quebrado em 1933. Naquela época, o Banco da Inglaterra também quase ficou sem ouro e, de fato, já havia parado de resgatar notas de papel por ouro em 1931.

Em 1934, o governo americano reavaliou o preço do ouro para US$ 35/oz para permitir a impressão contínua de dinheiro. A relação instável do dólar com o ouro continuou até 1971, quando a balança de pagamentos dos EUA se tornou deficitária devido a uma combinação de custos com assistência social, a Guerra do Vietnã e uma economia global cada vez mais competitiva. Em 15 de agosto de 1971, Richard Nixon anunciou o cancelamento da conversibilidade do dólar americano em ouro, entre uma série de outras medidas, no que ficou conhecido como o “Choque Nixon”.

O restante da história está em: Apis Partners

A magia do dinheiro criado do nada dos Rothschild

Durante séculos, os Rothschilds controlaram bancos e governos. Eles foram capazes de ditar as leis para o sistema financeiro, introduzindo “empréstimo de reserva fracionária”. Essa fraude bem-sucedida levou a um abuso maciço de poder. Com este sistema, os bancos podem emprestar 10 vezes mais dinheiro do que têm em depósito.

Em outras palavras, emprestam dinheiro que não têm, chamado “crédito” ou, em outras palavras, apenas dinheiro da dívida, mas cobram juros. Isso tornou o sistema bancário um negócio lucrativo fantástico, eles emprestam dinheiro que não têm e sobrecarregam o mutuário com o pagamento de juros sobre o empréstimo inexistente.

Os Rothschilds emprestam ônus “inúteis” a governos e indivíduos. Quando a economia prospera, eles tornam o dinheiro escasso, aumentando o controle sobre o sistema monetário e, em seguida, apreendendo a garantia do empréstimo quando a obrigação contratual não é cumprida. Eles têm o poder de decidir repetir esse ciclo, inclusive pressionando para iniciar uma guerra.

Eles controlam a disponibilidade de moedas para determinar qual lado pode ganhar a guerra. O governo que lhes dá o controle de seu sistema econômico recebe seu apoio. A cobrança do empréstimo é garantida pela prestação de ajuda econômica ao inimigo do devedor. Os lucros obtidos com essa chantagem econômica tornaram os Rothschilds mais do que extremamente ricos. Eles descobriram que a ganância do público aceita a moeda fiduciária sem oposição. Assim, eles podem inflar a produção de bens e serviços para aumentar o PIB.

Como lembrete, juros sobre dinheiro falso equivalem a confiscar sua liberdade. Há outro aspecto importante em relação aos juros sobre dinheiro falso que precisa ser entendido; quando um empréstimo é feito com o banco, o banco cria o dinheiro para o empréstimo, mas não o dinheiro para pagar os juros do empréstimo.

Isso significa que nunca há dinheiro suficiente em circulação para o pagamento de todos os empréstimos pendentes, incluindo juros. Este é deliberadamente um erro fatal, especialmente em termos de liberdade humana, deliberadamente feito para garantir que o banco possa tomar os bens de pessoas endividadas, em caso de falência, como compensação pela perda de empréstimo de dinheiro criado do nada. Para devolver esses fundos aos bancos.

Isso faz parte da “construção energética” dos banqueiros sionistas Rothschild para que a riqueza energética criada pelas pessoas flua para eles. Os Rothschilds são falsos judeus asquenazes descendentes dos Khazares. Os sionistas, que estão entre os mais poderosos e cruéis dos Illuminati, não se importam nada com os judeus que vivem em qualquer lugar, mas gritam “anti-semitismo” sempre que alguém tenta divulgar a sua verdadeira história, o que inclui o envolvimento com os nazistas e o Holocausto. Leia aqui e aqui.

O post abaixo mostra um documento que discute os fóruns jurídicos da Corte Internacional de Justiça (CIJ) e da Corte Penal Internacional (CPI). Ele observa que essas cortes supervisionam coletivamente 19 autoridades regulatórias em Saturno, vários países e organizações internacionais que controlam o sistema financeiro da Terra. Ele mostra os credores secretos da falência global internacional, da qual mais de 214 países e seus cidadãos registrados estão em déficit. Esses credores são conhecidos pelo ICJ/ICC como os principais acionistas dos 12 Maiores Bancos do Mundo.

Leia mais: Os adoradores de Saturno/Satanás e donos do mundo.

Na rede mundial Illuminati é toda compartimentada, onde apenas os membros mais importantes conhecem toda a extensão da sua infiltração em governos, bancos, comércio, religiões, educação, mídia, ciência, entretenimento e em tudo o que mais impacta a vida das pessoas. Abaixo desses poucos indivíduos no topo da hierarquia, estão aqueles que controlam os muitos aspectos da rede global. Cada um tem conhecimento geral sobre os outros, mas nenhuma informação detalhada sobre quaisquer operações, exceto o que ele ou ela é responsável.

Quanto mais abaixo na hierarquia um membro está, mais o sigilo envolve as razões da própria existência dos Illuminati; e na parte inferior estão os muitos milhares que simplesmente seguem as instruções sem um vislumbre de compreensão de que propósito real eles estão servindo. É como um quebra-cabeça de 1.000 peças jogado fora da caixa, nenhuma peça está ciente da interconexão de todas as peças, muito menos suspeita de que, no total, elas formam uma imagem completa. No caso dos Illuminati, essa imagem é realmente sinistra.

Mentir é a linguagem padrão dos governos “democráticos” e chefes de corporações do “mundo ocidental”. Seguradoras e farmacêuticas administram a saúde da população, a CIA administra operações secretas e grupos terroristas e os bancos criam dinheiro do nada para financiar guerras sem fim. Alguns líderes nacionais são clones controlados por IA ou sósias controlados pelo Deep State e alguns ídolos do mundo do entretenimento venderam suas almas por fama e fortuna.

A ganância, corrupção, depravação, pedofilia e matança são galopantes entre os membros de sociedades secretas que adoram Satanás e controlam a economia, a política, as eleições, a grande mídia, a educação, a internet, as forças armadas e os sistemas jurídico e judiciário. A maioria das pessoas são boas, honestas, trabalhadoras e dedicadas à família mas sofreram intensa lavagem cerebral para acreditar em tudo o que a mídia e as “autoridades” lhes dizem.

As pessoas passam toda sua existência sem saber que suas vidas estão sendo controladas nas sombras por seres não humanos da Cabala Illuminati, cujas bases de operações ficam na Antártida e no Vaticano:

A Antártida é a base dos controladores não humanos da Terra.