Texto de Malcolm Fitzgerald

7 de julho de 2025

Você já se perguntou de onde realmente vem o dinheiro? A maioria das pessoas pensa que os bancos emprestam o dinheiro que outras pessoas depositaram. Mas e se eu dissesse que não é assim que funciona — nem na Austrália, nem na América, nem em nenhum lugar do mundo bancário moderno? A verdade é mais estranha e muito mais poderosa do que a maioria das pessoas imagina.

Sempre senti que as escolas não fazem o melhor trabalho ao ensinar as crianças sobre como o dinheiro realmente funciona. Se há uma habilidade prática para a vida que deve estar no topo do currículo, é entender o dinheiro e o sistema financeiro. Em vez disso, a maioria de nós sai da escola tendo aprendido coisas que raramente lembramos ou usamos.

Nos últimos meses, tenho compartilhado o que aprendi sobre dinheiro e como o sistema financeiro funciona com meus próprios filhos. Achei que outros pais também apreciariam essas informações, caso fossem novas ou úteis para eles — então decidi escrever este artigo. Se alguma coisa aqui ajudar, mesmo que um pouco, é tudo o que eu poderia esperar.

O mito comum: os bancos emprestam seus depósitos

Comecemos pelo que a maioria de nós aprendeu enquanto crescia:

- Depositas o teu dinheiro no banco.

- O banco empresta esse dinheiro para outra pessoa que precisa de um empréstimo.

- O dinheiro simplesmente circula entre poupadores e tomadores de empréstimos.

Isso parece lógico, mas não é o que acontece.

A realidade: os bancos criam dinheiro do nada

Eis o que realmente acontece quando você obtém um empréstimo de um banco:

- O banco não entra num cofre e lhe entrega o dinheiro de outra pessoa.

- O banco cria dinheiro novo ali mesmo, digitando números na sua conta.

Isso mesmo: a maior parte do dinheiro da nossa economia não existia até que alguém fez um empréstimo!

Um exemplo simples

Imagine que você entra no banco local e solicita um empréstimo pessoal de US$ 10.000. Se você for aprovado, o banco credita sua conta com US$ 10.000.

De onde veio esse dinheiro?

- Não foi transferido de mais ninguém.

- O banco simplesmente criou um novo depósito de US$ 10.000 em seu nome — uma nota promissória digital que você pode gastar.

O que você realmente assinou?

Ao contrair esse empréstimo, você assina uma nota promissória — uma nota promissória formal prometendo reembolsar o banco com juros.

- Essa nota é o ativo do banco (você deve a eles).

- O novo depósito é responsabilidade deles (eles devem a você).

- O dinheiro de nenhum poupador foi “esgotado” no processo.

Então… Os bancos podem simplesmente criar dinheiro do nada?

Numa palavra, sim!

Mas antes que você surte, existem regras e limites:

- Os bancos precisam ser responsáveis: eles precisam atender aos requisitos regulatórios, manter capital suficiente e não correr riscos absurdos.

- Se muitos empréstimos não derem certo, o banco pode falir.

- Mas, desde que sigam as regras, os bancos podem criar dinheiro sempre que emitem novos empréstimos.

Isto não é apenas uma teoria — é oficial

Isto não é uma teoria da conspiração. É assim que os bancos centrais, incluindo o Banco da Inglaterra e o Reserve Bank of Australia, explicam o sistema:

- Banco da Inglaterra (2014):

“Sempre que um banco faz um empréstimo, ele cria simultaneamente um depósito correspondente na conta bancária do mutuário, criando assim dinheiro novo.”

Leia o documento oficial do Banco da Inglaterra (PDF) - Banco da Reserva da Austrália:

“Em um sistema fiduciário, a maior parte do dinheiro é criada por bancos comerciais quando eles fazem empréstimos.”

Explicador RBA: O que é dinheiro?

(Veja também RBA: Criação de dinheiro na economia moderna)

O Prof. Werner explica brilhantemente como o sistema bancário e o setor financeiro realmente funcionam.

O experimento que provou isso

O professor Richard Werner, um importante economista bancário, realizou um experimento famoso:

- Ele fez um empréstimo bancário real e observou o que acontecia no sistema de contabilidade interna do banco.

- O banco não transferiu nenhum dinheiro da conta de outro cliente.

- Simplesmente criou um depósito totalmente novo quando seu empréstimo foi aprovado.

- O “empréstimo” era o novo ativo do banco; o “depósito” era o novo passivo do banco.

Werner, “Os bancos podem criar dinheiro individualmente do nada?” (2014)

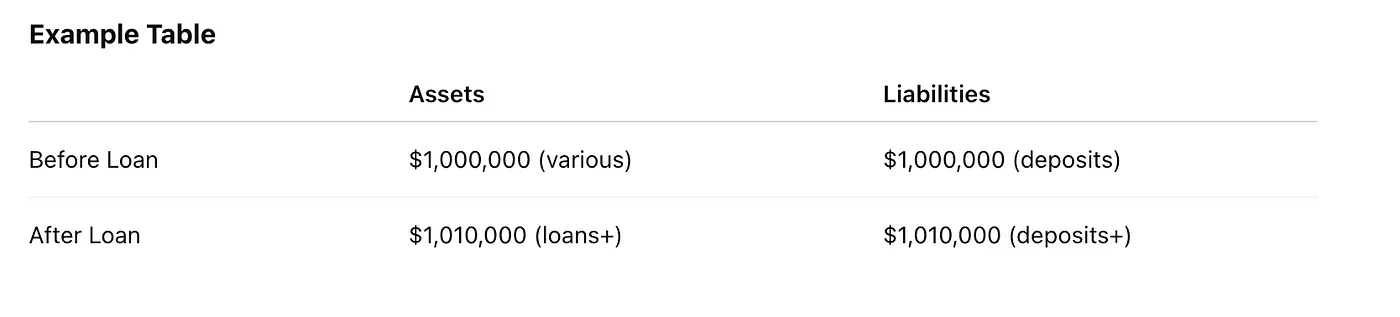

Como fica nos livros do banco

Quando um banco faz um empréstimo:

- Ativos: Suba (o valor que você deve a eles)

- Passivos: Subir (o novo depósito na sua conta)

Nenhum dinheiro existente foi usado!

Quando você paga o empréstimo, ambos os lados encolhem — o dinheiro é realmente “destruído” conforme você o paga.

Por que seus filhos devem se importar?

- Entender isso lhe dá poder.

Os bancos têm um privilégio único na sociedade — um privilégio que traz grandes responsabilidades e riscos. - A maior parte do nosso dinheiro é criada desta forma.

Na Austrália, mais de 90% do dinheiro é criado por bancos comerciais quando estes concedem empréstimos. Apenas uma pequena fração é dinheiro físico impresso pelo governo. - Dívida e dinheiro são duas faces da mesma moeda.

Quanto mais tomamos empréstimos, mais dinheiro há na economia. Quando as dívidas são pagas, o dinheiro desaparece.

A grande lição

Os bancos não apenas movimentam dinheiro — eles o criam.

Da próxima vez que você ouvir que “os bancos só podem emprestar o que têm em depósitos,” lembre-se: “Isso é pensamento da velha escola. No mundo de hoje, os bancos são os criadores de dinheiro.”

Agora você sabe o segredo que a maioria das pessoas nunca ouve.

A economia moderna funciona com promessas digitais, criadas com o clique de um botão — toda vez que um banco faz um empréstimo.

Quer os detalhes técnicos?

Aqui está o idioma oficial:

- Nota promissória: O IOU legal que você assina.

- Criação de Crédito: O processo de fazer novos depósitos quando os empréstimos são concedidos.

- Depósito: O dinheiro novo na sua conta, criado do zero.

- Ativo de empréstimo: O que o banco detém, representando sua dívida.

- Responsabilidade Bancária: O depósito que o banco tem que honrar se você gastar ou sacar.

Passo a passo: como os bancos criam dinheiro

1. O passo a passo simples (sem jargão financeiro)

Passo 1: Você pede um empréstimo (“preciso de US$ 10 mil para um carro.”)

Passo 2: O banco aprova você.

Passo 3: O banco adiciona US$ 10.000 à sua conta no computador.

Passo 4: Esse dinheiro não veio de nenhum outro lugar; ele apenas foi criado.

Passo 5: Você gasta o dinheiro e o vendedor o recebe em sua conta.

Passo 6: Você paga o banco ao longo do tempo com juros.

Passo 7: À medida que você paga, o dinheiro é “destruído” — ele sai da economia.

Em suma: Os bancos criam dinheiro novo toda vez que concedem um empréstimo. O dinheiro é “destruído” quando o empréstimo é pago.

2. O passo a passo das finanças

Etapa 1: Solicitação e aprovação de empréstimo

Cliente solicita $X; banco avalia e aprova.

Etapa 2: Assinatura da Nota Promissória

O cliente assina uma nota promissória (IOU legal) por US$ X.

A nota se torna um ativo bancário.

Etapa 3: Criação simultânea de crédito

O banco credita a conta de depósito do cliente com $X.

Nenhum depósito pré-existente é debitado; o balanço do banco se expande:

- Ativos: +$X (empréstimo/crédito)

- Passivo: +$X (depósito do cliente)

Etapa 4: Liquidação de Pagamentos

Se o dinheiro for gasto fora do banco, a liquidação interbancária utiliza reservas do banco central.

As reservas são gerenciadas em segundo plano.

Etapa 5: Fase de reembolso

À medida que o empréstimo é reembolsado, tanto o activo do empréstimo como o passivo do depósito diminuem.

Os juros pagos vão para o lucro bancário.

Passo 6: Destruição de dinheiro

O pagamento do principal destrói o dinheiro (o depósito desaparece, o ativo do empréstimo desaparece).

Apenas os juros são retidos pelo banco.

Etapa 7: Supervisão regulatória

Os requisitos de capital e liquidez (Basileia III, APRA/ASIC na Austrália) restringem os empréstimos.

Os bancos podem criar crédito desde que cumpram os padrões de capital ponderados pelo risco.

Agora você tem a história real — com fontes diretas e verificáveis — sobre como os bancos criam dinheiro novo todos os dias.

Sistema atual = dinheiro lastreado em dívida

Impressão constante de dinheiro fiduciário → pressão inflacionária

Imagine, no entanto, uma mudança para:

Um sistema lastreado em ativos reais (terra, energia, minerais, ouro e prata) e garantido pelo Tesouro.

Em vez de imprimir dinheiro do nada, o valor é distribuído a partir da produtividade real + ativos reais.

O Federal Reserve é uma corporação de propriedade privada.

Fonte: areweallreallyeducated

Nota – Embora tenha sido lançado originalmente em 1992, as informações essenciais contidas nele são mais relevantes hoje do que nunca.

As informações abaixo são do americano Lou Gamboa, que pesquisou a Constituição dos EUA e seu sistema bancário. Lou Gamboa é um palestrante nacional sobre o assunto e já participou de inúmeros programas de rádio com o objetivo de educar o público.

O ARTIGO 1, SEÇÃO 8 DA CONSTITUIÇÃO ESTABELECE QUE O CONGRESSO TERÁ O PODER DE CRIAR MOEDA E REGULAR SEU VALOR.

Em 1935, a Suprema Corte decidiu que o Congresso não pode, constitucionalmente, delegar seu poder a outro grupo.

Rothschild, um banqueiro londrino, escreveu uma carta dizendo: “O Banco Central dá ao Banco Nacional o controle quase completo das finanças nacionais. Os poucos que entendem o sistema estarão tão interessados em seus lucros, ou tão dependentes de seus favores, que não haverá oposição dessa classe… A grande maioria da população, mentalmente incapaz de compreender, suportará seu fardo sem reclamar e talvez nem mesmo suspeitar que o sistema seja prejudicial aos seus interesses.” Os banqueiros criaram a legislação para o Federal Reserve (FED).

Em 1913, perante o Comitê Bancário e Monetário do Senado, o Sr. Alexander declarou:

“Mas todo o esquema de um Banco da Reserva Federal, com sua base em papel comercial, é um mecanismo impraticável e complicado, simplesmente uma fachada para garantir o privilégio de emitir dinheiro e evadir o pagamento do máximo de impostos possível sobre a circulação, controlando a emissão e mantendo, em vez de reduzir, as taxas de juros. É um sistema que, se implementado, beneficiará poucos e prejudicará o povo dos Estados Unidos. Significará escassez contínua de dinheiro real e maior concessão de crédito; pois, quando há falta de dinheiro real, as pessoas precisam recorrer a empréstimos, arcando com custos adicionais.”

Caro americano:

Em resposta à sua solicitação, tentarei esclarecer as suas dúvidas sobre o banco do Federal Reserve (FED). Dediquei bastante tempo à pesquisa sobre o FED e estas são as conclusões surpreendentes e reveladoras. O Banco da Reserva Federal é uma empresa privada.

O Artigo 1, Seção 8 da Constituição estabelece que o Congresso terá o poder de cunhar (criar) moeda e regular o seu valor. Hoje, porém, o FED, que é uma empresa privada, controla e lucra imprimindo dinheiro por meio do Tesouro e regulando o seu valor.

O FED começou com aproximadamente 300 pessoas ou bancos que se tornaram proprietários (acionistas que compraram ações a US$ 100 cada – as ações não são negociadas publicamente) do Sistema Bancário da Reserva Federal. Eles formam um cartel bancário internacional de riqueza incomparável. O sistema bancário do FED arrecada bilhões de dólares em juros anualmente e distribui os lucros aos seus acionistas.

O momento em que pararam de imprimir “Nota dos Estados Unidos” e a substituíram pela “Nota do Federal Reserve” foi o momento em que a América mudou para a pior, ao tornar os americanos, e o mundo todo, escravos dos banqueiros da City de Londres.

O Congresso concedeu ilegalmente ao FED o direito de imprimir dinheiro (através do Tesouro) sem cobrar juros do próprio FED. O FED cria dinheiro do nada e o empresta de volta para nós através dos bancos, cobrando juros sobre nossa moeda. O FED também compra títulos da dívida pública com dinheiro impresso e cobra juros dos contribuintes americanos. Muitos congressistas e presidentes afirmam que isso é fraude.

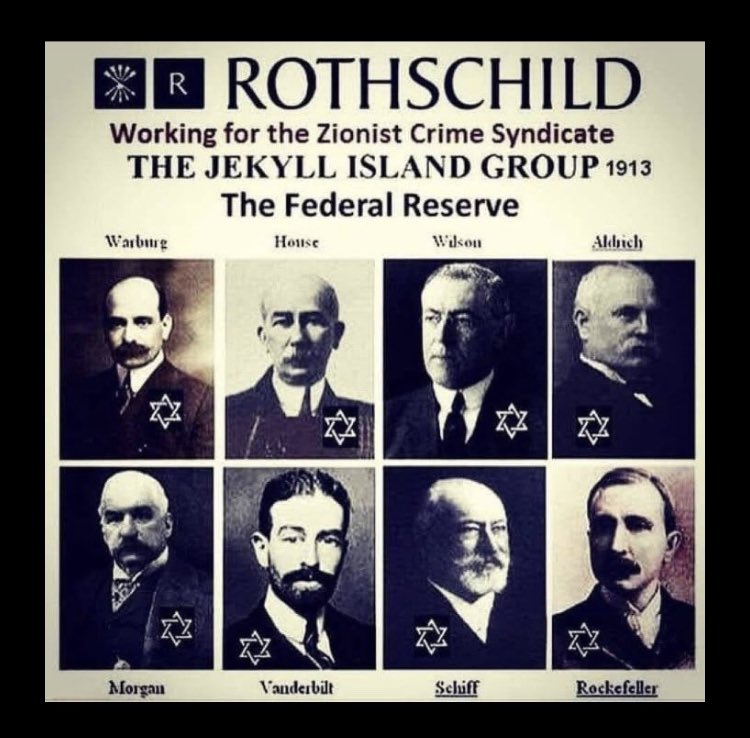

Quem são os verdadeiros donos dos Bancos Centrais do Federal Reserve? A propriedade dos 12 Bancos Centrais, um segredo muito bem guardado, foi revelada:

Banco Rothschild de Londres,

Banco Warburg de Hamburgo,

Banco Rothschild de Berlim,

Lehman Brothers de Nova York,

Lazard Brothers de Paris,

Banco Kuhn Loeb de Nova York,

Bancos Israel Moses Seif da Itália,

Goldman Sachs de Nova York,

Banco Warburg de Amsterdã,

Chase Manhattan Bank de Nova York

Esses banqueiros estão ligados às Casas Bancárias de Londres, que, em última instância, controlam o FED. Quando a Inglaterra perdeu a Guerra Revolucionária para a América (nossos antepassados lutavam contra seu próprio governo), eles planejaram nos controlar controlando nosso sistema bancário, a impressão de nosso dinheiro e nossa dívida.

Os indivíduos listados abaixo possuíam bancos que, por sua vez, detinham ações do FED. Os bancos listados abaixo exercem controle significativo sobre o Distrito do FED de Nova York, que controla os outros 11 Distritos do FED. Esses bancos também são parcialmente de propriedade estrangeira e controlam o Banco do Distrito do FED de Nova York.

Primeiro Banco Nacional de Nova York James Stillman Banco Nacional da Cidade de Nova York Mary W. Harnman

Banco Nacional de Comércio, Nova York – AD Jiullard

Banco Nacional de Hanover, Nova York – Jacob Schiff

Chase National Bank, Nova Iorque – Thomas F. Ryan Paul Warburg, William Rockefeller, Levi P. Morton, MT Pyne, George F. Baker, Percy Pyne, Sra. GF St., George JW, Sterling Katherine, St. George, HP Davidson, JP Morgan (Equitable Life/Mutual Life) Edith Brevour e T. Baker.

Como isso aconteceu? Após tentativas anteriores de aprovar a Lei da Reserva Federal no Congresso, um grupo de banqueiros financiou e apoiou a campanha presidencial de Woodrow Wilson. Ele havia se comprometido a sancionar essa lei. Em 1913, o senador Nelson Aldrich, avô materno dos Rockefeller, conseguiu aprovar a Lei da Reserva Federal no Congresso pouco antes do Natal, quando grande parte do Congresso estava em recesso. Eleito, Wilson aprovou o FED. Mais tarde, Wilson respondeu com remorso (referindo-se ao FED): “Inadvertidamente, arruinei meu país” (Referência 17, p. 31).

Agora, os bancos financiam candidatos simpáticos à causa. Não surpreendentemente, a maioria desses candidatos é eleita. Os banqueiros empregam membros do Congresso nos fins de semana (apelidado de Clube T – fora na quinta-feira… dentro na terça-feira) com salários lucrativos. Além disso, o FED começou a comprar os meios de comunicação na década de 1930 e agora detém ou influencia significativamente a maior parte deles.

Os presidentes Lincoln, Jackson e Kennedy tentaram deter essa família de banqueiros imprimindo dólares americanos sem cobrar juros dos contribuintes. Hoje, se o governo apresenta déficit, o FED imprime dólares por meio do Tesouro dos EUA, compra a dívida e os dólares são injetados na economia. Em 1992, os contribuintes pagaram ao sistema bancário do FED US$ 286 bilhões em juros sobre a dívida que o FED comprou imprimindo dinheiro praticamente sem custo. Quarenta por cento do nosso imposto de renda federal é destinado ao pagamento desses juros. Os livros contábeis do FED não são abertos ao público. O Congresso ainda não realizou uma auditoria.

O deputado Wright Patman foi presidente da Comissão de Bancos e Moeda da Câmara dos Representantes por 40 anos. Durante 20 desses anos, ele apresentou projetos de lei para revogar a Lei Bancária da Reserva Federal de 1913.

O congressista Henry Gonzales, presidente de uma comissão bancária, apresenta projetos de lei para revogar a Lei Bancária da Reserva Federal de 1913 quase todos os anos. Eles são sempre derrotados, a mídia permanece em silêncio e o público nunca fica sabendo a verdade. Os mesmos banqueiros que controlam o FED controlam a mídia e fazem enormes contribuições políticas para membros do Congresso que simpatizam com eles.

O FED teme que a população tome conhecimento dessa fraude e exija mudanças. Nós, o povo, somos culpados por sermos passivos e permitirmos que isso continue.

O deputado Louis T. McFadden (republicano da Pensilvânia) ascendeu de office boy a caixa e, posteriormente, a presidente do First National Bank em Canton, Ohio. Durante 12 anos, presidiu o Comitê de Bancos e Moeda, tornando-se uma das maiores autoridades financeiras dos Estados Unidos. Lutou incessantemente pela integridade fiscal e pelo retorno a um governo constitucional (Referência 1). Seguem trechos do discurso do deputado McFadden, extraídos dos Anais do Congresso, páginas 12595-12603:

“O Conselho da Reserva Federal, um órgão governamental, enganou o governo dos Estados Unidos e o povo dos Estados Unidos, privando-os de dinheiro suficiente para pagar a dívida nacional. As depredações e as iniquidades do Conselho do Federal Reserve e dos bancos do Federal Reserve agindo em conjunto custaram a este país dinheiro suficiente para pagar a dívida nacional várias vezes.

Sobre os bancos do Federal Reserve, o deputado McFadden disse: “São monopólios de crédito privados que se aproveitam do povo dos Estados Unidos para benefício próprio e de seus clientes estrangeiros; especuladores e vigaristas, tanto estrangeiros quanto nacionais; os ricos e os agiotas. Esta é uma era de miséria econômica e, pelas razões que causaram essa miséria, o Conselho da Reserva Federal e os bancos do Federal Reserve são totalmente responsáveis.”

Sobre o tema do controle da mídia, ele afirmou: “Meio milhão de dólares foram gastos em uma parte da propaganda organizada por esses mesmos banqueiros europeus com o objetivo de enganar a opinião pública a respeito disso.”

O deputado McFadden prosseguiu: “O Conselho do Federal Reserve fez todos os esforços para ocultar seu poder, mas a verdade é que o Conselho do Federal Reserve usurpou o governo dos Estados Unidos. Ele controla tudo aqui e controla todas as nossas relações externas. Ele cria e destrói governos à vontade.”

Nenhum homem ou grupo de homens detém um poder tão arraigado quanto o arrogante monopólio do crédito que opera o Conselho do Federal Reserve e os bancos do Federal Reserve. Esses malfeitores roubaram deste país dinheiro mais do que suficiente para pagar a dívida nacional. O que o Governo permitiu que o Conselho do Federal Reserve roubasse do povo deve agora ser devolvido ao povo.

“Nos últimos meses, o dinheiro do nosso povo, na ordem de US$ 1,2 bilhão, foi enviado para o exterior para resgatar títulos do Federal Reserve e pagar outras dívidas de jogo do traidor Conselho do Federal Reserve e dos bancos do Federal Reserve. A maior parte do nosso estoque monetário foi enviada para estrangeiros. Por que deveríamos prometer pagar as dívidas de estrangeiros para estrangeiros? Por que os agricultores e assalariados americanos deveriam adicionar milhões de estrangeiros ao número de seus dependentes? Por que o Conselho do Federal Reserve e os bancos do Federal Reserve deveriam ter permissão para financiar nossos concorrentes em todas as partes do mundo?”, questionou o deputado McFadden.

“A Lei do Federal Reserve deve ser revogada e os bancos do Federal Reserve, por terem violado suas cartas constitutivas, devem ser liquidados imediatamente. Funcionários públicos infiéis que violaram seus juramentos devem ser destituídos e levados a julgamento”, concluiu o deputado McFadden.

Se a mídia é imparcial, independente e completamente rigorosa, por que não discutiu o FED? Atualmente, metade dos estados americanos possui pelo menos um movimento popular em ação para abolir o FED, mas não há cobertura da imprensa. Em julho de 1968, a Subcomissão Bancária da Câmara dos Representantes relatou que Rockefeller, por meio do Chase Manhattan Bank, controlava 5,9% das ações da CBS. Além disso, o banco havia adquirido diretorias interligadas com a ABC.

Em 1974, o Congresso divulgou um relatório afirmando que a participação do Chase Manhattan Bank na CBS havia subido para 14,1% e na NBC para 4,5% (através da RCA, empresa controladora da NBC). O mesmo relatório indicava que o Chase Manhattan Bank detinha ações em 28 emissoras de televisão. Após a divulgação desse relatório, o Chase Manhattan Bank obteve 6,7% da ABC, e hoje essa porcentagem poderia ser muito maior. Basta uma participação de 5% para influenciar significativamente a mídia. Este é apenas um dos 300 acionistas ricos do FED. Acredita-se que outros proprietários do FED possuam participações semelhantes na mídia. Para controlar a mídia, os banqueiros do FED exigem o pagamento de seus empréstimos caso a mídia discorde deles.

Rockefeller também controla o Conselho de Relações Exteriores (CFR), cujo único propósito é estimular um maior interesse em assuntos externos e em um governo mundial único que beneficia os banqueiros da City de Londres. Quase todos os principais veículos de comunicação são membros do CFR. O Conselho de Relações Exteriores controla muitos dos principais jornais e revistas. Além disso, grandes corporações pertencentes a acionistas do FED são a fonte de enormes receitas publicitárias, o que certamente influencia a mídia. Não é de se admirar que grupos como o FED-UP(tm) recebam pouca ou nenhuma atenção da imprensa.

Como os contribuintes podem parar de financiar aqueles cujo objetivo é nos destruir? Primeiro, expondo suas atividades, depois exigindo mudanças.

A SOLUÇÃO

Atualmente, tudo o que fazemos é trocar dinheiro do FED (com juros) por dinheiro americano de verdade (sem juros), dólar por dólar, como Kennedy tentou fazer. Não deveríamos ser obrigados a pagar juros sobre nossa própria moeda. Segundo Benjamin Franklin, essa foi uma das principais razões pelas quais lutamos na Guerra da Independência . Hoje, ainda estamos lutando contra a mesma família de banqueiros, os Rothschild de Londres.

O governo dos EUA pode recomprar o FED a qualquer momento por US$ 450 milhões (conforme registros do Congresso). O Tesouro dos EUA poderia então arrecadar todo o lucro do nosso dinheiro em vez dos 300 acionistas originais do FED. Os US$ 4 trilhões da dívida americana poderiam ser trocados dólar por dólar por moeda americana sem juros quando a dívida vencer. Não haveria inflação porque não haveria moeda adicional em circulação.

O imposto de renda pessoal poderia ser reduzido se recomprássemos o FED e, portanto, a economia se expandiria. De acordo com a Constituição, o Congresso deve controlar a criação de dinheiro, mantendo a inflação ou deflação sob controle. Se o Congresso não estiver cumprindo seu papel, seus membros devem ser destituídos pelo voto. Infelizmente, os eleitores não podem destituir o FED ou seu presidente pelo voto.

Se o governo tiver um déficit, poderíamos lidar com ele como Lincoln e Kennedy fizeram. Imprimir dinheiro e injetá-lo na economia, mas desta vez sem juros. Hoje, o FED, por meio de bancos estrangeiros, detém grande parte da nossa dívida e, portanto, nos controla. O FED deixará de existir à medida que os contribuintes se informarem e alertarem outros contribuintes. A mídia e o Congresso não terão outra escolha senão atender às demandas da população americana.

A AMÉRICA ENGANADA

Por lei (verifique os registros do Congresso), podemos recomprar o FED pelo investimento inicial de seus 300 acionistas, que é de US$ 450 milhões. Poderíamos recomprar o FED e todo o lucro iria para o Tesouro dos EUA. Em outras palavras, ao permitir que o FED, inconstitucionalmente ilegal, continue funcionando, o Congresso está fazendo com que grande parte dos seus impostos vá para os acionistas do FED e seus banqueiros. Observação: As pessoas que criaram o FED também criaram a Receita Federal (IRS) poucos meses após a sua criação.

O FED compra dívida dos EUA com dinheiro que imprimiu do nada e, em seguida, cobra juros dos contribuintes americanos. O governo teve que criar o imposto de renda para pagar os juros aos acionistas do FED, mas esse imposto nunca foi legalmente aprovado pelos estados. O FED é ilegal, de acordo com o Artigo 1, Seção 8 da Constituição dos Estados Unidos. Nenhum estado ratificou legalmente a 16ª Emenda, tornando o imposto de renda legal. Mas mesmo assim ele é cobrado ilegalmente da população dos EUA.

Atualmente, cada vez menos americanos estão sendo condenados por se recusarem a pagar imposto de renda. Nos julgamentos com júri do IRS (Receita Federal dos EUA), o júri, por lei, deve decidir se a lei é justa. Se os contribuintes não acreditarem que a lei é justa, o júri pode declarar o acusado inocente. Os juízes são legalmente obrigados a informar os jurados sobre seu direito de determinar a justiça de uma lei. Muitas vezes, os juízes não divulgam essa informação para poderem controlar o resultado do julgamento. Felizmente, cada vez mais cidadãos estão se informando. Se um jurado considerar a lei injusta, ele pode declarar o réu inocente. Em Utah, o IRS deixou de processar contribuintes porque o veredicto do júri foi de não culpado.

Se eliminarmos o FED e defendermos a Constituição, poderíamos equilibrar o orçamento e reduzir o imposto de renda pessoal a quase zero. Em audiências no Congresso em 30 de setembro de 1941, o presidente do FED, Eccles, admitiu que o FED cria dinheiro do nada (impressão de dinheiro) e o empresta de volta para nós com juros. Em 6 de junho de 1960, o presidente do FED, Sr. Allen, admitiu essencialmente a mesma coisa. Se você ou eu fizéssemos isso, iríamos para a cadeia.

Chegou a hora de abolir o FED! Conte a verdade aos seus amigos e reconquiste a América. Nem precisamos recomprar o FED. Precisamos apenas imprimir dinheiro da maneira que a Constituição exige, e não o novo dinheiro internacional proposto. Queremos manter nossa soberania e imprimir dinheiro americano de verdade. Por que o Congresso permitiu que o FED continuasse existindo? Se um congressista tenta abolir o FED, os bancos financiam o oponente desse congressista na próxima eleição.

O novo congressista, obviamente, apoiará o FED. Quando os congressistas se aposentam, os fundos de campanha política não são tributados. Seja eleito e torne-se milionário se votar corretamente. Aliás, o lucro do FED também não é tributado. Assim que os americanos entenderem e agirem, os congressistas abolirão o FED de bom grado. Em 1992, o congressista Crane, de Illinois, apresentou um projeto de lei, co-patrocinado por outros 40 congressistas, para auditar o FED. Este é um passo na direção certa.

Os Estados Unidos são uma grande nação. À medida que “Nós, o Povo” nos informamos, a mídia e o Congresso serão forçados a recomprar o FED, equilibrar o orçamento, reduzir significativamente os impostos e impedir que subornos determinem estratégias de voto. Já ouvi políticos afirmarem que mudarão suas plataformas para incluir a abolição do FED se um número suficiente de pessoas se informar.

Cabe a você informar as pessoas.

O FED espera que você seja passivo e não aja com base nessas informações. Acreditamos na América popular – estamos despertando a América. Em última análise, o plano de batalha é informar todos os americanos e exigir mudanças na mídia e no Congresso. Os verdadeiros americanos devem se candidatar a cargos públicos e expulsar os políticos que permitem que essa fraude continue. O Congresso pode se recusar a lidar com essa questão. É por isso que cada pessoa precisa ir ao governo local do seu condado/estado com a documentação adequada e pedir que abolam o FED. Com os documentos corretos, eles são legalmente obrigados a fazê-lo.

Precisamos de líderes para iniciar essa ação. Você vai ajudar?

Considere este fato. A maioria das fontes citadas neste livreto demonstra como a linhagem de banqueiros que controla o FED financiou ambos os lados de todas as grandes guerras. Eles criaram dinheiro colonial falso para destruir os americanos durante a Guerra da Independência e tentaram financiar ambos os lados na Guerra Civil Americana. Abraham Lincoln recusou e o Sul aceitou. Muitas publicações mostram que esses banqueiros financiaram a Primeira Guerra Mundial, a Segunda Guerra Mundial e a Guerra Revolucionária Russa, que ajudou Napoleão, Lenin e Hitler a chegarem ao poder.

Eles financiaram ambos os lados com dinheiro criado do nada e lucraram enormemente. Esses mesmos banqueiros criaram uma série de crises econômicas nos Estados Unidos para alterar a legislação americana e se apropriar de nossa riqueza. É por isso que nossos antepassados escreveram na Constituição que somente o Congresso pode emitir moeda – e não bancos privados.

Mais guerras criam mais dívidas, o que significa mais lucro para os banqueiros. Esses banqueiros planejaram três guerras mundiais para que as pessoas acolhessem a intervenção das Nações Unidas para governar o mundo. Os banqueiros foram responsáveis pelo início e pela continuidade da Primeira e a Segunda Guerra Mundial para seu próprio lucro. Os bancos anunciaram publicamente que nos forçarão a uma sociedade sem dinheiro físico. Além disso, planejam criar um governo mundial único por meio das Nações Unidas, liderado pelo FED, pelas negociações trilaterais e pelo Conselho de Relações Exteriores.

Pela definição de traição, eles cometeram traição! Isso significa que você perde seus direitos garantidos pela Constituição e pela Declaração de Direitos. Parece absurdo? Vinte e quatro senadores americanos (dois deles candidatos à presidência, Harkin e Tsongas) e 80 representantes assinaram uma “Declaração de Interdependência”. Essa declaração, elaborada para criar um governo mundial único, é uma traição ao juramento de posse que prestaram. A mídia permaneceu em silêncio. O FED anunciou publicamente que seu primeiro objetivo era erradicar o nacionalismo da mente do povo americano, pois o patriotismo a um país não teria valor no futuro.

A mídia nos faz acreditar que a ONU tem todas as respostas e que devemos “pensar globalmente”. O Congresso aprovou uma lei que impede que certos indivíduos sejam julgados por essa traição. Por que aprovar essa lei se nenhuma traição foi cometida? O documento 7277 do Departamento de Estado pede o desarmamento dos Estados Unidos, entregando assim nossa soberania a um governo mundial único. Mais uma vez, a mídia está pressionando para eliminar as armas. Nossos antepassados acreditavam que o direito de portar armas impediria a tomada do poder pelo nosso governo.

A história mostra que, antes de qualquer governo assumir o poder, os cidadãos eram desarmados. Hitler fez isso e, antes da nossa Guerra da Independência, o Rei George nos disse para desarmar – ainda bem que não o fizemos!

De acordo com a Lei do Banco do Federal Reserve, os banqueiros controlam nossa economia. O FED controla as taxas de juros e a quantidade de dinheiro em circulação. Esses fatores determinam a prosperidade econômica ou a sua ausência. Os banqueiros agora estão pressionando por um governo mundial único e uma sociedade sem dinheiro físico. Por que sem dinheiro físico? Sem dinheiro físico, não há dinheiro para drogas, não há roubo e a capacidade de arrecadar impostos da economia informal é limitada. Qualquer pessoa que não apoie uma sociedade sem dinheiro físico deve ser traficante de drogas, ladrão ou sonegador de impostos, certo?

O que uma sociedade sem dinheiro físico realmente significa é que os bancos agora podem controlar você. Hoje você teme a Receita Federal. Em uma sociedade sem dinheiro físico, se você discordar dos objetivos políticos dos banqueiros que controlam os governos “democráticos”, seu dinheiro desaparecerá de sua conta. Se você pudesse prever com precisão as taxas de juros, a inflação e a deflação futuras, saberia o momento certo para comprar ou vender ações e ganhar muito dinheiro. O FED realiza reuniões secretas (conforme registros do Congresso) para determinar as taxas de juros futuras e a quantidade de dinheiro a ser impressa.

A Comissão de Valores Mobiliários (SEC), por lei, impede que pessoas com informações privilegiadas lucrem com elas. Registros do Congresso comprovam que banqueiros do FED realizam reuniões secretas rotineiramente para lucrar manipulando o mercado de ações por meio das taxas de juros e da quantidade de dinheiro que criam. Banqueiros do FED também lucram enormemente com desastres econômicos como a Grande Depressão. Os banqueiros criam inflação, vendem suas ações antes da quebra do mercado e, em seguida, compram ações a preços mais baixos.

Os banqueiros admitiram isso ao Congresso. Isso viola a lei, mas o Congresso não age porque esses banqueiros são grandes financiadores de campanhas políticas. Thomas Jefferson previu esse cenário caso permitíssemos que um banco privado, como o FED, criasse nossa moeda. O ex-presidente do FED, Burns, afirmou: “É possível lucrar muito simplesmente conhecendo os jornais dos próximos meses com antecedência“.

O congressista Patman disse: “Os funcionários do FED possuem mais de 100 milhões de dólares (em ações) enquanto tomam decisões que influenciam os preços dessas ações…”. A história comprova que os bancos lucram com a falência de uma nação. O Congresso rejeita sistematicamente emendas para o orçamento equilibrado. Nos últimos 30 anos, o Congresso aumentou nossos impostos 56 vezes e equilibrou o orçamento apenas uma vez.

Precisamos do sistema bancário sólido que nossos antepassados desejavam para nós. A história prova que sistemas bancários como o FED não funcionam. Grandes potências mundiais foram destruídas por sistemas bancários semelhantes. Se não mudarmos esse sistema, a única coisa que nossos impostos pagarão serão os juros da dívida nacional. A Seção 7 da Lei da Reserva Federal, aprovada em 23 de dezembro de 1913, estabelece que grande parte do lucro do FED deve ser destinada ao Tesouro dos EUA. Em 1959, uma nova legislação permitiu que o FED transferisse títulos para bancos comerciais sem custo para estes.

Agora, o FED recebe menos juros e o Tesouro dos EUA recebe menos lucro, pois o dinheiro é desviado para outros bancos por meio de um lançamento contábil. O Congresso e a Receita Federal (IRS) não têm acesso aos registros financeiros do FED. Todos os anos, o Congresso apresenta projetos de lei para auditar o FED, e todos os anos eles são rejeitados. O sistema bancário do FED poderia facilmente estar lucrando centenas de bilhões de dólares anualmente. Por meio de “contabilidade criativa”, o lucro pode ser facilmente reclassificado como despesa.

Nos primeiros anos, os acionistas do FED recuperaram seu investimento inicial sem nenhum risco. Toda a renda é isenta de impostos, exceto o imposto predial, de acordo com a Lei do Federal Reserve. Quando os lucros do FED começarão a fluir para o Tesouro, para que os americanos comuns não sejam mais sobrecarregados com impostos excessivos e desnecessários? Claramente, o Congresso não pode ou não quer controlar o FED. É HORA DE ABOLI-LO!

3 MANEIRAS DE ABOLIR O FED E EMITIR DINHEIRO CONFORME A CONSTITUIÇÃO DOS ESTADOS UNIDOS, ARTIGO 1, SEÇÃO 8:

* Recomprar as ações do FED e deixar que o governo dos EUA fique com todos os lucros.

* Abolir o FED imprimindo dólares americanos reais, como tentou o Presidente Kennedy (Ordem Executiva 11.110, 1963).

O Congresso teve 80 anos (esse texto é de 1992) para seguir a Constituição e se recusou a abolir o FED, que é ilegal, da mesma forma que o Imposto de Renda.

OBS: Esse texto é longo, se quiser ler ele todo acesse o link que coloquei no início.

O sistema Fiat e a magia monetária babilônica que escraviza a humanidade.